【目標派息8-10厘】Syfe收息寶-MAX 詳細分析、投資風險、表現、回報、點買?安唔安全?

- 3月16日

- 讀畢需時 13 分鐘

什麼是Syfe收息寶-MAX

「Syfe 收息寶-MAX」是 Syfe 「收息寶」系列三項產品之一,其餘兩項分別為「Syfe收息寶-恆常組合」及「Syfe收息寶-進取組合」。

「Syfe 收息寶-MAX」是 Syfe 旗下針對追求 8.0% 至 10.0% 年化派息率的進取型收息者設計的美元計價多元資產組合 。「收息寶-MAX」目標為每月派息,適合願意承受較大市場波動,且投資時期較長的投資者。

「Syfe 收息寶-MAX」自2025年5月至2026年1月的平均每月年化派息率為9.21%;2025年總回報為15.76%。(*包含回測數據)。

「Syfe 收息寶-MAX」採用摩根資產管理(JPMAM)、REX Advisors 及 First Trust 等頂尖機構發行的主動型 ETFs 作為底層資產,通過配置「55% 股票證券、35% 固定收益及 10% 黃金 」,為投資者爭取每月派息同時維持長期資本增長潛力 。

「Syfe 收息寶-MAX」由六隻定位各異的主動型ETF組成,分別為:

資產類別 | ETF 名稱 | 權重 | Ticker | 特點 |

|---|---|---|---|---|

環球股票 | JPMorgan Global Equity Premium Income Active UCITS ETF | 35% | JEPG | 防禦性全球分散股票 |

美國科技股票 | JPMorgan Nasdaq Equity Premium Income Active UCITS ETF | 10% | JEPQ | 美股科技行業曝光 |

美國創新科技股票 | Rex Tech Innovation Premium Income UCITS ETF | 10% | FEPI | All in 科技龍頭 |

環球債券 | JPMorgan Income ETF | 20% | JPIE | 防禦性+保守債券 |

新興市場債券 | JPMorgan USD Emerging Markets Sovereign Bond UCITS ETF | 15% | JPMB | 進取型主權債券 |

黃金 | FT Vest Gold Strategy Target Income ETF | 10% | IGLD |

「Syfe 收息寶-MAX」底層資產各項主動型ETF 的平均管理費僅為年化 0.44%,遠低於市場上常見的被動型指數 ETF 或收費昂貴的傳統共同基金(例如港股2802收取約1.2%;3415收取0.75%)。

Syfe收息寶-MAX收益組成

「Syfe 收息寶-MAX」的收益有別於傳統基金單純依賴股息和利息,該組合大量結合將「市場波動率」轉化為現金流的 Covered Call(備兌期權)期權策略,為投資者提供更強大的現金流。

「Syfe 收息寶-MAX」的收益源於四部份,分別為:底層資產潛在資本增值、股票股息、債券票息及賣出認購期權收益。

潛在資本增值

「Syfe 收息寶-MAX」的股票部份由三隻主動型ETF組合,當中又以美國上市股票為主。

以佔比35%的「環球股票組合」為例,其持倉中包括JOHNSON & JOHNSON、SOUTHERN CO/THE、MICROSOFT CORP、MCDONALDS CORP等美股龍頭公司。

參考其基準指數 MSCI World Index (Total Return Net) 表現,截自2025年3月10日,過往一年回報為19.67%;三年年化回報19.67%;五年年化回報11.48%;及十年年化回報12.56%。

此外,「Syfe 收息寶-MAX」底層資產中「環球債券組合 」及「新興市場債券組合 」在過往一年撤除派息外,亦分別錄得0.52%及3.81%股價升幅。能夠為投資者提供持續派息,同時捕捉資本增值。

股票股息

股票股息是「Syfe 收息寶-MAX」基礎的收益來源,佔比 55% 的持倉主要持有全球及美國的優質藍籌企業 。

三隻主動型股票ETF的持倉股票貢獻股息收益,例如「環球股票組合」中佔比首位的 Johnson & Johnson 為每季派息,派息率為3.4%。

債券票息

固定收益部分佔「Syfe 收息寶-MAX」底層資產 35%,主要透過主動管理的債券 ETF 獲取高於美國國債的信用利差。

以「環球債券組合 JPMorgan Income ETF」為例,當中持有2,447隻固定收益證券,提5.44%年化到期收益率。該ETF 過往30日SEC收益率為5.74%,代表指ETF30天內獲得的淨投資收益。

賣出認購期權收益

賣出認購期權所產生的收益是「Syfe 收息寶-MAX」的重要收益引擎,將市場的「波動性」轉化為持續的現金流 。底層資產中的ETF通過持有股票或黃金,並賣出「價外」(Out-of-the-money)認購期權,從而賺取期權金(Premium)。

「環球股票ETF、美國科技股票ETF及美國創新科技股票」均通過賣出認購期權產生期權金收益。以佔比35%的「環球股票ETF」為例,持有賣出MSCI EAFE 指數及標普500指數的看漲期權;而佔比10%的「美國科技股票ETF」則持有與納斯達克100指數掛勾的ELN,達到與賣出看漲期權相同的機制。

傳統黃金並不提供任何利息,但「Syfe 收息寶-MAX」配置的黃金ETF通過追蹤黃金價格,並賣出實物黃金ETF-GLD的看漲期權,從而賺取期權金。同時該黃金ETF亦會配置短期美國國債和現金及現金等價物,提供額外利息收入。

Syfe收息寶-MAX持倉由什麼組成?

「Syfe 收息寶-MAX」由三隻股票ETF、兩隻債券ETF及一隻黃金ETF,共六隻主動型ETF組成。

環球股票組合(JEPG)

JPMorgan ETFs (Ireland) ICAV - Global Equity Premium Income Active UCITS ETF 佔「Syfe 收息寶-MAX」組合35%,由世界頂級發行商 JPMorgan Asset Management 發行。

JEPG 通過「Bottom-Up 基本面研究」策略主動揀選股票,構建多元化、低波動性股票組合,並通過賣出股票或指數看漲期權,賺取額外收入。

JEPG 持倉按行業分布最大為資訊科技,佔比20%。資訊科技板塊佔比相比基準指數MSCI World Index 少6.3%,同時醫療健康、必須消費品及公用事業三大防禦性板塊,佔比均比基準指數高,顯示其主動選股策略傾向低波動及防禦性。

JEPG 持倉股票僅有66.5%為美國市場,較基準指數 MSCI World Index 為低。同時 JEPG 並未持有中國股票,僅持有1.1% 香港市場股票。

相比標普500指數或納斯達克100指數持倉100%源於美國市場,JEPG 持倉分散於全球市場,有助減低單一市場系統性風險,有利追求穩定收益及較低波動的投資者。

JEPG 通過賣出看漲期權(Covered Call )策略產生傳統股息以外的現金流,分別持有賣出 MSCI 世界指數看漲期權及賣出標普500指數看漲期權。

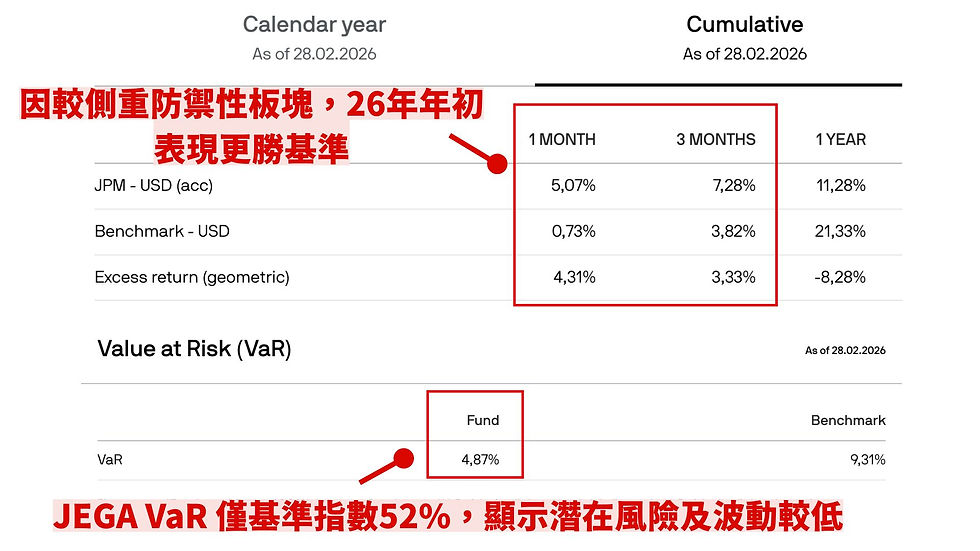

截至2026年2月28日,JEPG 錄得過去一年11.25%回報,較基準指數21.33%回報為低。然而參考標普500產業指數表現,2026年初公用板塊、必需消費品均表現亮麗,而且 JEPG 配置日本市場資產較基準多,同時疊加期權策略,因此其過往過往一個月及過往三個月表現優於基準指數。

JEPG 的 Var(Value at Risk)為4.87%,低於基準指數9.31%。意味 JEPG 潛在損失風險低於基準,反映基金防禦性選股策略及期權策略有效地降低波動及風險。

JEPG 作為「Syfe 收息寶-MAX」佔比最大的底層資產,為整個投資組合提供較高防禦性及地區分散的股票組合,結合期權策略提供持續現金流。

美國科技股票組合(JEPQ)

JPMorgan ETFs (Ireland) ICAV - Nasdaq Equity Premium Income Active UCITS ETF 佔「Syfe 收息寶-MAX」組合10%,由世界頂級發行商 JPMorgan Asset Management 發行。

事實上「Syfe 收息寶-MAX」採用的 JEPQ 為愛爾蘭版本,為美國海外投資者提供稅務優惠的選擇。其持倉及運作機制與美國上市版本相同。

JEPQ 通過複製基準指數-納斯達克100指數的成份股,並賣出納斯達克100指數看漲期權,從而捕捉美國大型科技股票走勢及產生額外現金流。

納斯達克100指數(Nasdaq-100, NDX)是由納斯達克交易所上市的100家最大非金融公司組成的市值加權股票指數。涵蓋科技、電信、生物科技、消費服務等成長型產業,包括蘋果、微軟和亞馬遜,是反映美國科技股市場表現的指數。

JEPQ 一方面的成長源於納斯達克100指數的成長,另一重要引擎則為賣出指數看漲期權所賺取的期權金。JEPQ 作為主動型基金,持有多個不同行使價的賣出看漲期權倉位,從而產生期權金作額外收益。

參考 JEPQ 表現,在2026年初美股整體表現不佳時,結合期權策略的 JEPQ 表現,明顯較納斯達克100指數能提供更強的下行保護。特別過去三個月表現可見,JEPQ 提供1.41%回報,而指數回報為-1.72%。

但於長期來看,JEPQ 表現明顯遜色於基準指數。JEPQ 及基準指數一年回報分別為15.86%和23.22%;三年回報分別為23.22%及28.48%。

然而,單純觀察不同產品及指數的回報作對比並不公允。參考 JEPQ 與追蹤納斯達克100指數的 QQQ 風險指標,可得出 JEPQ 波動風險較 QQQ 為低,因此回報較低亦合理的答案。

JEPQ 的 Beta 為0.79,而 QQQ 的 Beta 為1.15,顯示 JEPQ 波動較大市為少。同時,JEPQ 標準差為10.39,而 QQQ 則為14.95,意味 QQQ 股價波動遠超 JEPQ。

最值得留意是 JEPQ 的夏普比率為1.62,較 QQQ 的1.43為高,這意味經風險調整後,JEPQ 的超額回報比 QQQ 更高。雖然 QQQ 回報較 JEPQ 為高,但其承受的單位風險亦較 JEPQ 高。

JEPQ 於「Syfe 收息寶-MAX」組合中佔比10%,投資組合美國科技股的曝光,風險明顯較 JEPQ 以防禦為前題的股票投資組合為高。但 JEPQ 長遠能捕捉大市上升,特別科技股爆發的潛力,同時結合期權策略產生額外現金流收入,並降低波動性。

美國創新科技股票組合(FEPI)

REX FANG & Innovation Equity Premium Income ETF佔「Syfe 收息寶-MAX」組合10%,由創新產品發行商REX Shares發行。

FEPI 與 JEPQ 運作模式相似,FEPI 通過追蹤15隻高度流動的大型美國科技股,包括8 隻核心成分股(固定:蘋果(AAPL)、亞馬遜(AMZN)、META、Alphabet(GOOGL)、微軟(MSFT)、Netflix(NFLX)、輝達(NVDA)、特斯拉(TSLA)和 7 隻非核心股,並在每隻持股上賣出價外看漲期權,為投資者提供大型科技股曝光及額外現金流收入。

FEPI 除8隻核心成份股外,目前亦持有AppLovin(APP)、Palantir(PLTR)、Broadcom(AVGO)、AMD、Oracle(ORCL)、Intel、Micron Technology(MU)共7隻非核心股。

FEPI 建基於15隻大型科技股持股,賣出各持股的輕微價外看漲期權,從而賺取期權金作額外收入。基於大型科技股巨大波動性,FEPI 目標年化派息率為25%。

FEPI 整體表現完全完美國大型科技公司表現影響,2025第四季至2026年第一季,普遍科技股表現落後。FEPI 連同派息回報為-3.74%;追蹤美股七雄ETF-MAGS近三個月回報為-6.75%;納斯達克100指數ETF-QQQ為-2.64%。

但與同為結合期權策略的 JEPQ 作對比,FEPI 過去一年回報較佳,達到23.88%。

FEPI 對比 JEPQ 更高度集中於少數美股龍頭科技企業,風險遠高於 JEPQ 分散投資於納斯達克100指數成份股中。但 FEPI 建基於集中少數巨大波動性的科技股票,能產生遠高於 JEPQ 的期權收入。

FEPI 於「Syfe 收息寶-MAX」佔比僅為10%,在高防禦性高的 JEPG 和債券及黃金組合平衡下,不失為投資組合中的一把利劍,為投資者產生巨額期權金收入。

環球債券組合(JPIE)

JPMorgan Income ETF 佔「Syfe 收息寶-MAX」組合20%,由世界頂級發行商 JPMorgan Asset Management 發行。

JPIE 是一隻主動管理的固定收益ETF,投資於包括政府債券、公司債券、抵押擔保證券、商業抵押擔保證券、資產擔保證券等一系列固定收益資產,為投資者提供波動性遠低於股票及期權策略的投資,產生持續收益。

JPIE 共持有2,464項固定收益資產,當中由美國政府背書,可被視為極低風險的 Agency MBS(機構房貸抵押證券)佔比高達34.6%、Asset-backed Securities(資產抵押證券)佔10.7%、CMBS(商業抵押擔保證券)佔比11%及現金等價物佔比14.1%。

同時,這些固定收益資產的信用評級70%為投資級,當中54.8%為最高的AAA級。值得留言Not Rated(未評級)不一定代表資產質素差劣,可能源於AMS中的私人貸款、汽車貸款或信用卡貸款未被評級。

JPIE 平均到期日僅為2.18年,屬於短至中期債券中較短的期限。較短期限的證券受利率影響較細,受長期通脹預期影響亦會較細,波動亦會相對較細。

固定收益ETF 波動非常受利率影響,而持倉的有效到期日影響利率對價格的傳導。JPIE 的持倉資產到期日為 BND 及 AGG 兩隻市場最大型債券ETF的一半,由此影響其標準差亦僅為兩隻債券ETF的一半。

同時間,JPIE 的夏普比率較兩者為高,達到0.84,即風險調整後的回報遠高於兩者。

JPIE 在一年及三年年化回報上均優於基準指數,但值得留意彭博美國綜合指數(基準指數)並未涵蓋高收益債券及非投資級別固定收益資產。同時JEPI 於過往四個歷年表現均優於基準指數。

有別於三款股票組合,JPIE 以低風險、穩收益的固定收益配置為投資者提供低波動性的長期現金流工具。當中超過70%投資於投資級別證券及有抵押證券和現金及等價物,顯示其低風險取向。

新興市場債券組合(JPMB)

JPMB 佔「Syfe 收息寶-MAX」組合15%,由世界頂級發行商 JPMorgan Asset Management 發行。

JPMB 是一隻主動管理的固定收益ETF,主要持有美元計價的新興市場主權債和準主權債,並不持有任何公司債券或抵押證券。

JPMB 持倉僅202隻債券,當中88.3%為主權政府債券及10.8%機構債券(Foreign agency)。持倉平均到期收益率為5.51%,平均到期日6.82年。

JPMB 持倉針對新興市場的主權債券,新興市場特點為信用評級較差,且政治不穩、經濟波動大及信貸風險較高。JPMB 持倉證券信用評級47.9%為投資級別,52.1%為非投資級別。當中主要為歐洲、中東和非洲(EMEA)國家和拉丁美洲(LATAM)國家。

目前代表投資級別固定收益表現的「標普美國綜合債券指數」到期收益率為4.37%,JPMB 的到期收益率高達5.51%,比前者高出 26.96%。從風險溢價中可見,投資於新興市場主權債券的風險和潛在波動超過一般投資級別固定收益。

新興市場債券波動一般較大,受利率變動、政治環境、經濟情況、信貸風險、投資者信心等多重因素影響。2022年美聯儲大幅加息導致債市崩潰,JPMB 錄得-16.07%回報,較基準指數差。

但其後債市復甦,特別2025年信用利差降至最近十多年低點,JPMB 回報亦表現較基準指數為好。雖然投資於新興市場主權債券一般較公司債券為安全,但其波動性必然較以投資級別公司債或政府債券的ETF為高。此外,疊加 JPMB 的平均到期日均長,受利率變動和通脹預期影響亦會較大。

黃金組合(IGLD)

IGLD 佔「Syfe 收息寶-MAX」組合10%,由First Trust 發行。

傳統上持有黃金並不產生利息,只能通過黃金升幅賺取資本回報。IGLD 通過期權合約模擬持有黃金倉位,同時賣出黃金看漲期權及投資於短期美國國債,賺取期權金及債券票息,為投資者提供黃金曝光同時產生持續現金流。IGLD 派息率高達10%以上。

IGLD 通過買入實物黃金ETF-GLD的看漲期權及賣出其看跌期權,追蹤GLD的走勢模擬持有黃金。同時賣出實物黃金ETF-GLD的平價看漲期權,賺取期權金收入。

由於IGLD通過期權模擬持有黃金,因此無需將大量資金鎖定於持有黃金,IGLD將資金分配於短期美國國債賺取債息,為投資者帶來多重現金收入。

IGLD 持倉僅4項資產,分別為:

短期美國國債,用於賺取美國國債票息,及支撐期權開倉保證金。

買入2026年11月30日到期的實物黃金ETF-GLD看漲期權,用以捕捉黃金價格升勢。

賣出本月到期看漲期權,賺取期權金(與一般Covered Call ETF操作相同)。

賣出2026年11月30日到期的實物黃金ETF-GLD看跌期權,用以捕捉黃金價格跌勢。

雖然IGLD 的策略能為投資者提供黃金曝光,並創造額外收益,但在黃金大牛市的背景下,其總回報大幅落後於大市表現。

過去一年黃金價格回報達到84.24%,但GLD回報僅64.64%。三年年化回報31.35%,亦落後於黃金41.98%回報。

雖然IGLD總回報上落後於實物黃金價格升幅,但其波動亦較低。夏普比率亦較黃金為優,顯示經風險調整後的超額回報與實物黃金相約。

雖然在價格升幅上IGLD不及實物黃金,但IGLD 通過covered call策略及投資於短期美國國債,能有效將波動性轉為現金流,提供持續的現金收益予投資者。而且IGLD 波動較低,當面對黃金下行時,亦能提供更大保護,適合投資者長期持有。

Syfe收息寶-MAX風險

Covered Call策略的上行封頂風險

這項風險在本質上是所有含Covered Call策略的結構性缺陷,期權策略將波動率(Volatility)轉化為現金流,卻以犧牲無限上行潛力為代價。

當底層資產(JEPG、JEPQ、FEPI、IGLD)價格大幅上漲超過行使價時,賣出的Call會被行使,基金必須以較低價格交付資產或結算,導致資本增值被「截斷」。

參考 JEPQ 及納斯達克100指數回報表現,納斯達克100指數於2023、2024及2025分別錄得55.13%、25.88及21.02%;但 JEPQ 同時間只錄得 36.23%、24.89%及15.21%回報。JEPQ 結合 Covered Call 的策略(特別其ATM平價策略),使大市向上時未能捕捉全部升幅,相當於主動放棄潛在資本大幅增值機會。

根據 IGLD 官方數據,該ETF 只能捕捉81.75%黃金上行空間,餘下部份由賣出看漲期權覆蓋,這意味著當上行幅度大於產生的期權金,IGLD 即會落後於現金的升幅。

在過去數年現貨黃金升幅強勁,三年間實物黃金ETF-GLD升幅高達150%以上,而 IGLD 僅得約110%升幅。

科技股集中 + 高波動風險

JEPQ、JEPQ及FEPI 共提供整個投資組合中資訊科技行業25%左右曝光,JEPQ 底層資產為納斯達克100指數,而FEPI 的底層資產更集中於15隻資訊科技股票,兩者均為波動性高的資產。雖然 Covered Call 策略的降低組合相對指數的波動性,但不能忽略其底層資產特性,特別FEPI 可能使整個投資組合大幅波動。

JEPQ 及 FEPI 基於底層資產波動性,的確能提供高額期權金收入,並提供現金流予投資者。但這無可避免放大組合潛在波幅,及面對尾部風險的危機。

參考ETFDb數據,FEPI 過去200個交易日的波動率高達19.43%,比VOO的波動率11.86%高出63.8%。FEPI 及JEPQ 作為科技股帶動資本增值及強大現金流的利劍,但對面對市場大幅震盪時,有可能造成資產大幅下跌。

而且基於Covered Call 策略導致底層資產缺乏上升空間,意味欠缺修復資產價格的能力,投資者可能需要一段長時間將收益重新再投資,避免長遠出現資本虧損。

新興市場主權債信貸風險

最近美國與Iran 戰事令到油價急升,市場預計美國通脹可能再度升溫,導致聯儲局減息步伐不明朗。在長期通脹預期升溫,疊加2026年減息步伐可能暫停下,債券市場集體下跌。不論中期或長期美國國債、投資級別債券、非投資級別債券等全部錄得下跌。

新興市場債券由於信貸風險較一般投資級別債券或政府債券為高,因為新興市場政府面對經濟轉變、利率改變、政治環境等因素時較跪弱,其還款能力備受一系列因素影響,因為價格波動亦較大。

最近一個月EMB及VWOB 兩隻追蹤新興市場主權債券的ETF均錄得-3%以上跌幅,較AGG及BND兩隻投資級綜合債券ETF 跌幅為深。

2022年被喻為債券表現最差一年,EMB及VWOB 於2022年整個歷年分別錄得-21.32%及-20.29%回報,而BND及AGG下跌幅度僅為-14.21%及13.89%。

而3-7年期美國國債ETF IEI 同期下跌幅度明顯較低,僅-10.07%。值得留意久期愈長的債券,愈受利率影響,7-10年期美國國債ETF IEF 下跌幅度較IEI為深,達到-15.27%。

因此當面對利率變動風險或通脹預期上溫等宏觀因素時,新興市場主權債券波動會明顯較大。但當然新興市場主權債券提供的收益,亦較投資級別債券或美國國債為高。

如何投資「Syfe 收息寶-MAX」

Syfe為香港持牌金融機構,受香港證監會嚴格監管,客戶資金獨立托管於本地持牌銀行或第三方托管機構。現有客戶可經以下步驟投資於「收息寶-MAX」:

於Syfe 手機程式主頁點擊「新增投資組合」

選擇「收息寶-MAX」

點擊「投資」

輸入入金金額

分配於「收息寶-MAX」的投資百份比

Syfe最新開戶迎新

最新開戶迎新請點擊>【送高達$2,500現金】Syfe開戶優惠|安全嗎?背景、收費、使用操作教學

經 retire25 開立證券戶口,即可解鎖專業投資者 Henry 與香港持牌金融機構合辦,涵蓋七個範疇、61個課題之免費【經濟+投資+理財】線上課程!名額有限,限時解鎖!

課程內容包括投資工具詳細介紹(股票、ETF、債券、房地產基金等)、美股ETF長期投資、港美股高息ETF深入分析…

最新開戶迎新請點擊>【送高達$2,500現金】Syfe開戶優惠|安全嗎?背景、收費、使用操作教學