【3187詳細分析】三星亞太高息REITs ETF 回報、風險、成份股、派息記錄

- 4月20日

- 讀畢需時 17 分鐘

什麼是房地產信託基金(REITs)

房地產投資信託基金(REITs)實質上是將實物商業地產「證券化」的金融工具,將各種房地產項目包括住宅、商業大廈、酒店、數據中心的擁有權和出租收益分割成若干數量,並於證券交易所上交易,供投資者低成本、低門檻地參與房地產項目的收益及分紅,而投資者無需參與物業管理。

例如領展(00823 HK)是亞洲最大型REITs 擁有超過150項物業,總值超過2200億港元,當中包括零售物業、停車場、商業大廈、物流中心等等。

投資者最低能以100股買入領展(00823 HK),以現價$36.28計算,約需港幣$3,000 即可成為旗下物業的實際擁有人之一,通過每年派息享受旗下物業出租的租金收入。領展在過往20年均保持派息,派息額由20年前港幣$0.21 提升至目前港幣$1.26 ,派息率高達7厘以上。

投資者無需投資動輒數百萬以至數千萬資金,即可低成本、簡單地通過證券化工具投資房地產市場。

房地產投資信託基金一般受法例規定需要將盈利90%派發予股東,或將盈利90%派發予股東可獲得免稅。由於REITs 通過出租物業能源源不斷為投資者產生現金流,而且基金受法例要求必須將盈利派發,因此在長期非常受追求穩定現金流的投資者推祟。

此外,房地產一般被視為對沖通脹的資產,房地產價值及租金在正常通脹情況下一般能穩步向上。隨著城市及經濟發展,房地產物業亦提供潛在資本增值空間。

例如香港私人住宅物業價格指數過去十年上升7%,中間最高位更曾高達32%;日本東京都區域過去十年上升66%,全國範圍亦上升近40%;新加坡過去十年上亦升近56%。

在長期趨勢下,房地產投資信託基金(REITs)一般被視為能持續產生現金流的工具,並且能對沖通脹的風險。然而房地產板塊屬週期性投資,投資者亦應留意相關風險及投資年期。

什麼是房地產信託基金ETF(REITs ETF)

雖然房地產投資信託基金(REITs)為投資者提供低成本及簡易方法參與房地產市場,然而單一REITs 可能過份放大投資者對單一市場或單一房地產分類的曝光。

例如香港房地產市場在過往三年錄得大幅回調,甲級商廈售價錄得-35%回調;零售物業售價亦錄得-33%回調。雖然住宅物業亦錄得回調,但跌幅遠沒有商業物業深,而且自2025年已開始回升,因此過往三年只錄得-9%跌幅。

參考Monringstar有關美國市場的數據亦可發現,在同時期內不同分類的REITs 表現各異。工業類REITs 錄得-26.4%,但同時醫療健康類REITs 錄得+14.4%及零售REITs 錄得+8.1%。

單一REITs 除可能過份曝光於單一房地產分類外,亦可能面對過份集中於單一市場曝光。例如過去三年香港房地產市場陷入寒冬,面對利率風險、經濟下行、北部都會區發展增加土地供應等因素,是否擺脫下行趨勢仍屬未知之素。而過去三年亞太區其他市場包括日本、新加坡及澳洲均錄得持續上升。

因此通過REITs ETF 能通過投資於一籃子REITs,分散投資於不同房地產分類及地區,降低單一地區或分類風險,降低長期投資時面對的市場風險。同時能享受REITs 帶來的持續現金流,及房地產價格隨通脹及經濟發展上升的長期趨勢。

三星亞太高息房地產信託(新西蘭除外)ETF (3187)

三星亞太高息房地產信託(新西蘭除外)ETF (3187) 是由Samsung Asset Management管理,追蹤「標普高收益亞太地區(新西蘭除外)房地產投資信託精選指數」並於港交所上市的REITs ETF。

3187 持倉包括30隻亞太地區的高息REIT,分散投資於日本、澳洲、新加坡及香港上市的REITs。3187 持倉REITs 廣泛投資於不同房地產分類,包括酒店與渡假中心、商場、物流中心、辦公室、停車場、能源儲存庫、住宅、超級市場等等,亦涵蓋美國及歐洲地區。

3187 於2025年連同股息再投入,錄得20%回報。目前派息率為4.6%,每季派息,為投資者提供亞太區房地產基金的廣泛曝光,並產生持續現金流派息。

截至2026年3月,三星亞太高息房地產信託(新西蘭除外)ETF (3187 HK)基金基本資料

基金目標:追蹤30隻亞太高息ETF 並提供持續派息

資產規模:超過1.5億港元

過往派息記錄:過去一年每股0.05美元

年化派息率:4.6厘

管理費用:每年0.65%

全年經常性開支比率:1.73%

三星亞太高息房地產信託(新西蘭除外)ETF (3187)於2025年錄得25.19%回報,受惠美國減息週期、新加坡及日本房地產市場持續向好、澳洲房地產市場回暖等因素。

然而2022年及2024年3187均錄得負回報,2022歸因於美國因嚴重通脹而大幅加幅,導致無風險資產收益大幅抽升,令到與無風險資產的收益差大幅下跌,引起資金離開REITs 資產。而2024年則主要因為澳洲房地產市場物業價值持續下跌,導致不少REITs 需要進行資產價值重估,令投資組合價值錄得大幅虧損。

展望2026年新加圾及日本房地產市場持續受政策、人口及產業發展帶動,有利相關地區REITs 發展,而澳洲面對跌市後回升,雖商業房地產空置率仍然高企,但估值持續回升,惟需留意澳洲重返加息週期。

3187 成份股

三星亞太高息房地產信託(新西蘭除外)ETF (3187) 所有持股公司均為日本、澳洲、新加坡及香港四地上市的REITs,其十大持股包括:

房地產信託名稱 | 上市地區 | 比重 |

|---|---|---|

領展房產基金 | 香港 | 10.82% |

Stockland | 澳洲 | 8.70% |

CapitaLand Integrated Commercial | 新加坡 | 8.38% |

GPT Group | 澳洲 | 6.81% |

Vicinity Centres | 澳洲 | 6.73% |

CapitaLand Ascendas REIT | 新加坡 | 6.08% |

Dexus | 澳洲 | 5.07% |

Japan Metropolitan Fund Investment | 日本 | 4.21% |

Kdx Realty Investment Corp | 日本 | 3.43% |

GLP J-REIT | 日本 | 3.23% |

Stockland

Stockland 為 3187 持倉中佔比第二大的澳洲REITs,是澳洲最大的多元化房地產集團之一。Stockland 投資房地產項目包括物流、社區開發、辦公空間、土地租賃社區、市中心商場等,管理資產高達144 億澳幣(折合786.38 億港幣)

Stockland 管理的房地產項目遍佈澳洲各大商業城市,包括珀斯、布里斯班、悉尼、墨爾本。

REITs 作為重資產公司,一般需要大幅舉債投資房地產項目,因此其資產負債比率(Debt/Equity Ratio)、利息保障倍數(Interest Coverage)及自由現金流(Free cash flow)等財務指標非常重要。

Stockland 負債權益比率一直維持0.3-0.4水平,顯示其整體負債僅佔股東權益30%-40%,為非常健康的水平。而且其利息保障倍數近年高達9以上,即其每年賺到的營業利益為負債利息支出的9倍,能輕鬆應對負債及利率變動等宏觀變化。

Stockland 亦一直為持正自由現金流,顯示有能力從營業收入中派息,而非變類資產或靠負債派息。

CapitaLand Integrated Commercial

CapitaLand Integrated Commercial 為 3187 持倉中佔比第三大的澳洲REITs,是新加坡最大且首隻上市REITs。其投資項目包括零售購物中心、辦公室、綜合開發項目(如新加坡萊佛士城,包含購物中心、商業辦公空間及酒店)及機場辦公大樓等等,管理房地產資產高達1,651.77 億新加坡元(折合786.38 億港幣)。

CapitaLand Integrated Commercial 管理的房地產涵蓋項目新加坡、澳洲悉尼及德國法蘭克福,但大部份集中於新加坡。

CapitaLand Integrated Commercial 過去十年經營收入由4.31億新加坡元成長至10.7億新加坡元,

年複合成長率CAGR達到 9.52%。

CapitaLand Integrated Commercial 的負債權益比率約0.5-0.6,屬合理健康水平。同時利息保障倍數亦高達4以上,同樣屬健康水平。

CapitaLand Integrated Commercial 自由現金流過去十年保持正數,並且保持成長。

Japan Metropolitan Fund Investment

Japan Metropolitan Fund Investment 為 3187 持倉中日本REITs,是日本最大的綜合型REITs,日本上市REITs 中排行第三。作為綜合型REITs,其投資項目包括157個房地產項目,涵蓋城市零售、混合用途、辦公室、住宅、酒店及郊區零售等,管理資產規模高達1.3 兆日圓(折合492.5 億港元)

Japan Metropolitan Fund Investment 持有的房地產項目主要集中於東京都地區及大阪地區,值得留意其房地產全數位於日本境內,並無海外投資。

Japan Metropolitan Fund Investment 過去十年經營收入保持穩步上升,由2016年275億日元,上升至2025年464億日元,年複合成長率CAGR為 5.98%。

Japan Metropolitan Fund Investment 負債權益比率過去十年保持0.8上下浮動,屬正常水平。其利息保障倍數高達11以上,屬非常安全水平,能輕鬆應對利息支出。

Japan Metropolitan Fund Investment 的自由現金大致上保持正數,小部份年份為負數。

3187 派息記錄

3187 於2025年合共派發每股0.05美元股息,派息率4.6%。

除淨日 | 記錄日期 | 付息日 | 每股股息 (美元) |

|---|---|---|---|

2025-09-22 | 2025-09-23 | 2025-09-30 | 0.0345 |

2025-06-20 | 2025-06-23 | 2025-06-30 | 0.0155 |

2025-03-21 | 2025-03-24 | 2025-03-31 | 0.031 |

2024-12-19 | 2024-12-20 | 2024-12-31 | 0.020 |

房地產信託基金前景

REITs 分散投資於不同分類的房地產項目,同時分散投資於不同國家或地區,有效降低持倉中單一REITs 對整體投資組合的影響(去除非系統性風險)。因此投資於REITs ETF 更需留意宏觀因素對整體房地產市場的影響,特別房地產板塊為週期性板塊,非常受當地經濟發展及利率走向影響。

三星亞太高息房地產信託(新西蘭除外)ETF (3187) 分散投資於香港、日本、新加坡及澳洲,而每個獨立市場的各自面臨着利率路徑分歧、地緣政治壓力以及產業轉型挑戰。雖可為投資者帶來低關聯性的投資組合,但亦需要留意不同市場的走向。

日本

日本消費者物價指數(CPI)近年維持3%水平,日本銀行將政策利率升至0.75%,創近30年高點,貨幣政策正常化,是自1990年代「失落年代」後實現「工資、物價、利率」三者同步上漲的良性循環:企業薪資成長強勁,帶動消費意願提升,物價溫和上漲又進一步刺激企業投資,形成正向螺旋,帶動整體日本經濟結構性改變。

根據日本國土交通省數據,截至2026年1月1日,包括住宅用地和商業用地在內的全國平均土地價格年增2.8%,連續第五年上漲,為1991年泡沫經濟時期以來35年來的最高水準。升幅主要集中於東京、大阪等大都會圈等城市地區,住宅用地價格上漲2.1%,商業用地價格上漲4.3%

根據第一太平戴維斯於2025年第四季數據顯示,東京23區西部平均租金年增7.1%,中央五區增幅甚至高達9.0%。東京住宅房價主要受外國居民湧入,以及房價不斷上漲導致部分潛在購屋者無力承擔,需求轉向租賃市場推動。

同時間,該報告顯示東京23區住宅出租率高達96.2%,雖然未達疫情前高峰,但可見持續修復的趨勢。

住宅房地產升幅部份歸因於外國人口流入,截至2024年末,持日本居留資格的外國旅居者總數超過376萬人,同比增加超過35萬(10.5%),連續3年創新高。

第一太平戴維斯另一份2025年的報告亦顯示,甲級和乙級辦公室租金連續幾季上漲,同時平均空置率亦保持下降趨勢。中央五區平均租金年增 4.2%,平均空置率下降至2.3%。

2025年日本入境旅遊人數達到4,270萬人次,遠超疫情前2019年3,190萬人次,可望實現政府設定的2030年6,000萬人次的目標。

由六隻J-REIT持有的150間酒店有限服務酒店數據顯示,平均每日房價(ADR)及每間可出租客房收入(RevPAR)持續創新高,且入住率亦逐步回復至疫情前水平。

此外 2019 年至 2025 年間入境遊客的人均總消費成長超過 40%,但在同一時期內,住宿類消費的增幅最為顯著,高達 77%,表現優於所有其他消費類別。

惠譽及三菱日聯信託銀行均預測日本住宅價格將在2026年持續上漲。

建基於日本全國平均土地價格持續上漲,升幅更達到35年最高水準。外國居民湧入及購屋者轉向租賃市場等因素推動住宅平均租金高增長。辦公室市場空置率下降至極低水平,租金按年持續上升等因素,日本房地產市場受惠經濟發展及,未來仍然有繼續上升空間。

新加坡

2025年新加坡GDP成長達5.0%,遠勝預期,顯示全球AI投資熱潮及國內經濟發展正合力推動新加坡成為亞洲成長引擎。2025年全年核心通脹平均僅0.7%(較2024年2.8%大幅下降),為投資及個人消費提供增長土壤。

新加坡總理2月公佈創紀錄的1547億新元預算案,其中一個重點是確立AI 定位為國家戰略,透過一套結合財稅政策、土地電力配給、數據開放與人才生態吸引 AI 公司。

新加坡政府提供400% 稅務扣除額,為本地企業在 AI 相關研發、軟體購置與員工培訓上的支出提供稅除扣免,提高本地 AI 新創公司銷售及收益。

新加坡政府推出「監管沙盒」提供法律豁免,通過建立「AI 試驗特區」解決 AI 技術面臨在現實世界中法律模糊的問題,讓 AI 新創企業能加快獲得合規經驗,並取得新加坡官方認證,用作其他海外市場發展。

新加坡擁有超過4500家活躍的新創企業,創造了東南亞最大的新創科技生態系統,擁有20多家獨角獸企業估值超過10億美元的公司),預計到2026年底,新加坡將新增近6,000家新創企業,且集中於AI、深科技與機器人技術。

新加坡GDP 過去十年成長超過44%,2025年Q4 按年同比上升6.9%,為房地產市場成長提供良好土壤。

在雲端運算和人工智慧 (AI) 的普及及需求上升下,新加坡數據中心房地產投資信託基金 (S-Reits) 實現了高出租率和強勁的租金上升。

Keppel DC Reit 於2025年出租率高達95.8%,續租租金調整率高達45%極高水平。

NTT DC REIT 出租率高達97.3%,續租租金調整率達9.2%。

Digital Core REIT 出租率高達97%,續租租金調整率亦高達31%。

根據高力國際新加坡發布的《2025 年第四季度辦公大樓洞察與展望》報告顯示核心中央商務區優質及甲級辦公大樓租金 2025 年全年租金增長率為 1.2%。

由於2027年之前沒有新的CBD A級辦公大樓竣工,新加坡甲級商業大樓供應緊張,預計2026年核心CBD優質和甲級物業的租金將增加2%至4%。

根據新加坡市區重建局數據,中央區域辦公室租金指數攀升至近年高位,由2021年Q1 160左右上升25%至200。

目前新加坡辦公大樓空間供應非常緊張,於2028年前只有小量辦公空間供應。

新加坡2025年全年,零售空間價格上漲3.0%,高於2024年的1.0%;零售空間租金上漲1.9%,高於2024年的0.5%

根據新加坡國家人口與人才司數據,新加坡人口過去數年持續上升,特別受工作准證持有者的非居民流入推動。同時根據第一太平戴維斯報告,新加坡房屋銷售持續上升,2025年銷售額較2024年增長27%,為自2017年以來最高水平。

根據新加坡金融管理局報告,新加坡資產管理規模(AUM)成長12%,達到6.07兆新元(約4.46兆美元),較2019年成長52%,保持與2024年相同的強勢增長。

新加坡經濟已進入AI驅動及國際資本流入驅動的結構性高成長,為數據中心、辦公室、零售及住宅等多板塊REITs帶來租金上漲與估值上升的機會。

在雲端與AI需求爆發下,數據中心等AI相關REITs 出租率極高且租金調整率高達雙位數,顯示租金成長動能強勁且可持續。加上辦公室市場供應極度緊張,租金指數自2021年Q1以來已累升25%至近年高位。2027年前無新A級供應,2028年前整體辦公空間亦極有限,為辦公REITs提供明確上漲空間。

澳洲

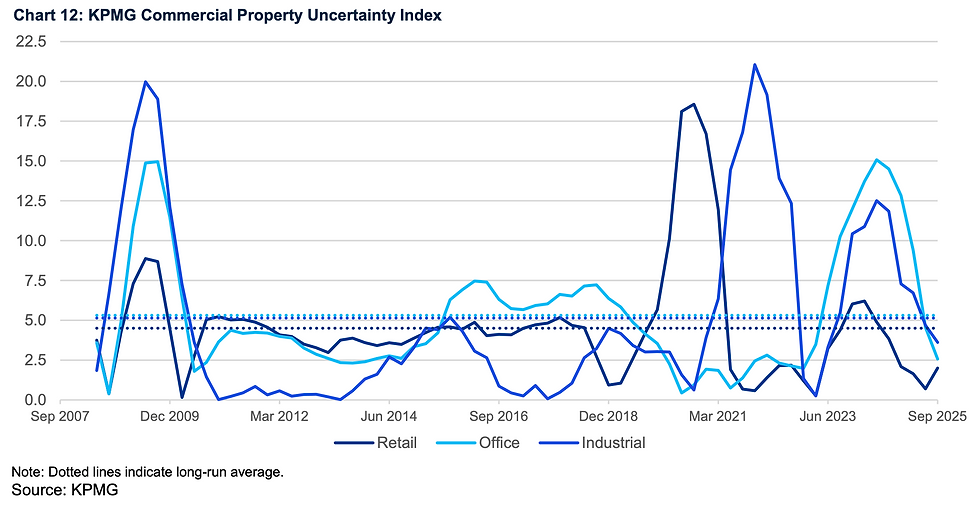

有別於日本及新加坡房地產市場一馬平川,澳洲房地產市場過去數年經歷劇烈波動。「KPMG Commercial Property Uncertainty Index(畢馬威商業房地產不確定性指數)」涵蓋工業、辦公室和零售領域,顯示過去數年澳洲房地產市場大幅波動,但至2025年中已開始回落。

2022年起澳洲儲備銀行快速加息,將利率從0.1%升至4.35%高位直接推高借貸成本和投資者要求的資本化率,導致物業價值大幅下跌。同時疫情後混合辦公(Hybrid / WFH)成為常態,澳洲遠距工作率維持約22%以上,導致大量企業縮減辦公空間需求,直接推高大量辦公大樓空置率。

辦公物業板塊是澳洲房地產市場下跌最深的板塊,自2023年至2024年辦公物業價值大幅下跌,2023年下跌約9%,2024年下跌約12.7%。

歸咎於長期維持極高空置率,乙級商廈空置率長期維持13%以上,甲級商廈或優質商廈亦維持12%以上。同時面臨高通脹環境下澳洲快速加息,導致物業資本化率持續抽升至6%水平,直至2025年9月仍然居高不下。

隨著澳洲儲備銀行(RBA)在2025年啟動降息週期(如2025年8月降息至3.60%),市場情緒已顯著改善,因此可見辦公物業板塊資本回報自2024年9月見底後已開始大幅反彈,顯示樓價顯著上升。

多隻澳洲REITs在2023–2024財年因高利率推高資本化率及辦公室需求結構性轉變,錄得重大資產重估減值及法定虧損,估值普遍下跌15–20%以上。

澳洲最大辦公室業主Dexus法定淨虧損15.838億澳元,公平值損失達19.016億澳元,兩年累計重估下跌約20%。

GPT Group 辦公室組合重估損失8.949億澳元(全年辦公室價值下跌16.8%)。整體投資組合重估下跌7.707億澳元。

Stockland 商用物業錄得3.10億澳元淨重估減值(辦公室單獨下跌17.1%),繼2023年錄得2.5億澳元減值後再減值。

由於REITs 投資者一般以資本化率與國債收益率做比較,來判斷REITs是否吸引。當國債收益率上升,投資者會對REITs 的資本化率作調整,當資本化率上升,在淨營業收入不變情況下,物業市價必然下跌。

澳洲十年期國債由2022年1厘水平上升至2023年4厘,繼而再上升至2023年峰值4.8厘,其後回落。期間令到REITs 資本化率大幅上升,導致物業價值期間大幅下跌。

然而在澳洲十年期國債仍然高企之時,辦公物業板塊資本化率目前仍然維持高位,但辦公物業房價已經於2024年末探底後一直回升,意味市場可能已調整高息環境下對物業的估值。

經歷房地產市場崩潰後,2025年第二季度,辦公大樓市場基本面持續改善。悉尼及墨爾本轉租空置已大幅回落至20年平均水平附近。同時悉尼優質級別淨有效租金(減去業主激勵津貼如裝修津貼)年增長率達到 11.1%,布里斯班上漲了13.1%,

雖然澳洲的辦公大樓租賃市場出現回暖,但當中不同品質的辦公空間空置率走向分野極大。位於中央商務區CBD 優質級別的辦公大樓空置率自2023年起開始下跌,由峰值14%左右下跌至10%左右。而A級及次級辦公空間則維持高空置率,維持14%以上。

澳洲購物中心空置率自疫情大幅飆升後,於2023年開始呈下跌趨勢,至2025年中更比疫情前水平為低。同時購物中心淨有效租金而持續呈向上趨勢。

不斷攀升的建築成本導致辦公大樓供應短缺,仲量聯行研究預測,2026年至2030年間,中央商務區(CBD)新增辦公大樓年均竣工面積為212,500平方米,比過去20年的歷史平均水平低約45%。

同時悉尼中央商務區的經濟租金比優質地段租金高出約40%,墨爾本中央商務區的經濟租金則高出65%以上,導致開發商開發新供應的動機大大下降,可能持續推高現有供應辦公空間的租金。

房地產信託基金風險

租金收入成長

REITs 的內在價值增長依賴租金的持續向上調升,如新加坡的 Keppel DC Reit 於2025年的續租租金調整率高達45%,即可為REITs 帶來更高租金水平及估值。但一旦市場步入下行周期,負租金調升率將直接削減REITs 的營運收入,及可分派收入。甚至可能因為淨營業收入下降,導致物價估值下降。

例如領展發布2025-2026中期業績提到,其中國大陸投資組合因為北京中關村領展廣場及上海領展企業廣場零售表現欠佳,導致組合租金成長率為負16.4%,當日最大跌幅約7%,最終當日收跌6.42%,其後一個交易日更擴大跌幅至13%。

物業價值 = 淨營運收入(NOI) ÷ 資本化比率(Cap Rate)

在資本比率(Cap Rate)維持不變的情況下,負租金成長率代表預期REITs 的淨營運收入下降。分子(淨營運收入)下降,則整個估值必然成比例下滑。例如,NOI 若因負租金成長率下滑10%,物業價值亦會下跌約10%,最終反映在REITs 股價下跌。

利率變動

利率是 REITs 的命脈。利率上升會增加融資成本,同時提高投資者的機會成本(無風險利率例如十年期美國國債收益率上升),導致 REITs 的收益率利差縮減,進而壓低價格。

參考 Morningstar 自 2000 年以來REITs 相對表現與利率變動之間的關係的散點圖,當利率上升(尤其是無風險利率上升)時,REITs 的相對表現通常明顯落後大盤;反之,利率下降時,REITs 則傾向跑贏大盤。圖中右上方高利率區的點多落在負表現區,左下方低利率區的點則多落在正表現區,趨勢一目了然。

利率上升時,由於REITs 與無風險資產收益差下降,投資人會轉向更安全的固定收益資產(如國債),導致資金流出 REITs。

2022–2023 年利率急升期間,REITs 便明顯落後美國股市,與圖表趨勢完全吻合。

在2025年經歷減息週期後,因2025下半年通脹明顯反彈,已於2026年初轉向加息週期。2026年2月高達通脹3.7%,通脹率遠高於RBA 2–3%目標區間,加上中東衝突導致汽油、柴油、天然氣等燃料價格急升,而澳洲正正高度依賴能源輸入,極可能進一步推高國內通脹。

目前10年期澳洲國債收益率目前已經超越5.0%,與A-REIT的收益差非常窄,加息將進一步壓縮利差,很可能影響A-REITs 表現。

行業需求

目前部份新加坡 REITs 的成長高度依賴數據中心板塊,以Keppel DC REIT為例,根據 The Business Time 報導,其租金收入69.3%來自超大規模企業。而Keppel DC REIT是單純追蹤AI數據中心的REITs,即意味其租金收入大部份源於大型跨國科技巨頭。

雖然租金續約率高達45%,出租率更達95.8%,但當微軟、谷歌或 Meta 等巨頭因 AI 投資回報不及預期而削減資本支出,數據中心 REITs 的收入將面臨斷崖式風險。

專注於透過信貸業務為資料中心提供融資的 Ares Management CEO Kipp deVeer 於2025年警告大量資金,另類資產管理巨頭包括BlackStone、Brookfield、Apollo等資產管理公司湧入人工智慧基礎設施,加劇了產能過剩的風險。

數據中心過度建設,一旦需求不及預期,將出現產能過剩風險,進而造成租金下行與租約壓力。

如同澳洲於疫情後面對辦公室空置率不斷攀升,辦公模式轉變導致企業對辦公空間需求大幅下降,即使疫情過後六年,澳洲辦公室空置率仍然處於高位,而且整體有持續向上攀升的趨向。

房地產信託基金對比Covered Call ETF對比

近年港美市場大量Covered Call ETF受投資者追捧,REITs Covered Call ETF均為投資者經常考慮長期配置的資產,然而兩者在運作機制上截然不同,導致長期面對的風險和亦不一。

錯失資本增值機會

Covered Call 策略最致命的弱點是犧牲上漲空間,由於Covered Call ETF 通過賣出看漲期權產生的期權金增加現金流收入,但當指數大漲且超過期權的執行價時,Covered Call ETF 無法享受期權行使價後的上漲盈利,意味必然有上漲的「天花板」。

而REITs ETF 底層資產為各類REIT,當中持有的是實物房地產資產,在市場上漲時並無任何「天花板」。往往經濟熾熱伴隨房地產市場上漲,在股市大升時,Covered Call ETF 可能因追逐期權金收入,而錯失市場上升機會。相反REITs ETF 能在市場大漲時能夠完全捕捉升勢。

參考美股市場過去12年數據,SCHH及VNQ兩隻REITs ETF 在過去牛市中表現凌厲,未計及多年來持續派息,單純股價回報已高達40.43%及35.87%。

相反XYLD及QYLD在過去牛市中無法完全捕捉市場上漲機會,股價錄得-12.2%及-33.56%。經歷2022年疫情大裂口下跌後,XYLD及QYLD 股價一直無法重回疫情前水平。在2022年末美國聯儲局加息導致市場大跌後,同樣無法修復。而SCHH及VNQ在2022年不但重回疫情前水平,股價更創新高,其後亦能修復2022年末加息導致的股價損失。

顯示Covered Call ETF 在追求期權金收入,增加現金流派息時,往往在大市上升時候錯失盈利機會。

較穩定收入來源

REITs ETF的現金流源於營運現金流,由投資組合中大量實物房地產的租金支持構成穩定現金流,不論日本、新加坡市場的續租租金率持續上升,更為REITs 派息提供穩定現金流並創造潛在派息增長空間。

相反Covered Call ETF 的派息源於底層資產指數的期權金,而期權金高度依賴指數的「隱伸波動率」,當市場進入低波動環境,可能會導致期權金大幅萎縮,可能導致Covered Call ETF 動用本金進行派息。參考Global X 報告,恆生科技指數於2022年Q4 期權金高達5%以上,但其後2025年Q2 期權金僅3%左右,期權金收入下跌高達40%。