【XLF與VOO對比】標普500指數金融板塊分析,風險、回報

- 1月28日

- 讀畢需時 15 分鐘

什麼是標普500金融板塊指數

標普500金融板塊(S&P 500 Financials Sector)是標普500指數其中一個重要組成行業。截至2026年1月20日,金融板塊佔標普500指數成份約13.4%,當中涵蓋傳統商業銀行、投資銀行、資產管理公司、保險商到現代電子支付網絡的所有金融中介機構。

標普500金融板塊指數由2024年8月27日推出,目前由成份股包括76間美國大型金融公司。指數通過數據回測推算自1989年9月11日至今的行業數據、歷史回報、年化回報、波動率等,以及其對美股市場的貢獻。

了解標普500金融板塊能有助投資者更清晰對標普500指數ETF的長期投資,甚至捕捉金融板塊週期性的波幅,放大投資收益。

標普500金融板塊指數由什麼組成

標普500金融板塊指數行業組成

根據全球行業分類標準(Global Industry Classification Standard, GICS)定義,金融板塊下可再細分為3個產業群、6個行業、18個子行業。由銀行、金融服務、消費者金融、資本市場、抵押房地產及保險重成六大支柱組成。

標普500金融板塊指數十大成份股

標普500金融板塊指數的頭十大成份股佔指數共55.45%:

Berkshire Hathaway Inc. 巴郡(核心保險業務提供的龐大「浮存金」。強大的資本分配能力,業務涵蓋鐵路、能源及製造業,具備極強的抗週期與抗風險韌性。)

JPMorgan Chase & Co. 摩根大通(跨國大型多元化銀行,業務涵蓋零售銀行、投資銀行及資產管理 。核心優勢在於其強勁資產負債表與領先的科技投入。)

Visa(全球領先的電子支付網絡,採用「只結算」不承擔信用風險的模式 。憑藉強大網絡與海量交易數據處理能力,擁有高度壟斷性定價權與營利能力。)

Mastercard 萬事達(全球第二大支付處理網絡,專注於提供跨境交易清算與增值技術服務,與 Visa 共同構築了全球電子商務的底層基礎設施。)

Bank of America 美國銀行(領先的零售與商業銀行,擁有全美最龐大的存款基礎之一)

Goldman Sachs 高盛(老牌華爾街投資銀行,核心業務為併購諮詢、證券交易與機構服務 。擁有頂級做市能力,長期蟬聯全球併購諮詢榜首。)

Wells Fargo 富國銀行(美國大型零售銀行,強大美國本土抵押貸款、商業貸款與零售金融市場。國內擁有廣泛實體分行網絡與穩健的國內客戶基礎,是美國房地產金融與中小企業信貸市場的重要支柱。)

Morgan Stanley 摩根士丹利(擁有龐大的客戶資產管理規模,穩定的顧問費與資產管理收入,帶來穩定現金流。)

Citigroup 花旗集團(全球佈局最廣的美國銀行,專注於跨國企業服務、交易銀行與全球市場業務 。為多國企業提供無縫的跨境支付、現金管理與複雜的國際融資工具。)

American Express 美國運通(專注於高端客群的封閉式支付網絡,兼具發卡商與清算商雙重角色。)

傳統商業銀行的營運模式、盈利、增長及風險

傳統銀行的商業核心在於「淨息差」,即通過低成本吸收存戶的存款,並以較高利率發放貸款,賺取存款與放貸之間的「淨息差」。

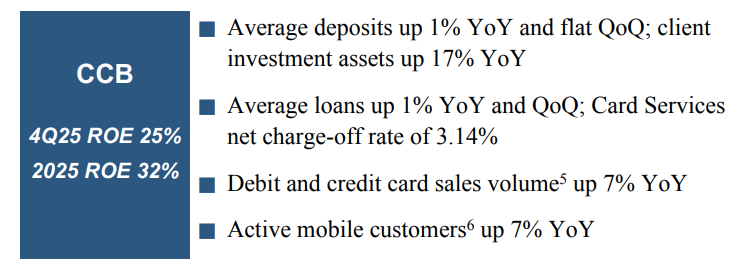

標普500金融板塊指數成份股佔比第二大的JPMorgan Chase & Co. 摩根大通,坐擁全美國最多客戶存款,超過兩萬億美金客戶存款。

參考 JPMorgan Chase & Co. 2025年第四季財務報表,顯示其「消費者與社區銀行 (CCB)」業務,以零售客戶存款及貸款業績為報表重點。當季淨收益提升7%至468億美金,淨息差亦提升7%至251億美金。即摩根大通通過吸收存戶存款及貸款,一個季度賺取251億美金。

傳統商業銀行盈利表現與「資金成本」與「放貸收益」息息相關,因此銀行盈利表現受市場利率高度影響。例如當利率上升時,銀行能夠即時以較高利率發放貸款,但其吸收存戶存款的成本卻不會即時大幅提升,因為「淨息差」能夠有效地擴張,導致銀行貸款盈利上升。

然而,當面對利率下降時,亦會因為利率浮動的貸款和信用卡業務「淨息差」即時下降,導致利息收入即時收縮。例如富國銀行在 2019 年的減息週期中,因淨利息收入(NII)下降,而面臨整體營收,最終導致股價大跌。

但在目前經歷中的減息週期,雖然每筆貸款的利潤因「淨息差」下降而減少,但減息會刺激市場對貸款的需求,從而提高放貸總額,通過「量」的增長來補償「價」的損失。

摩根大通 2025 年第四季財報中顯示,其貸款總額增長了 9%,達到 1.5 萬億美元。

投資銀行的營運模式、盈利、增長及風險

有別於傳統銀行依賴利差盈利,投資銀行業務依賴非利息收入(Non-Interest Income),包括併購諮詢與企業上市(IPO)承銷費用、做市、利用市場波動透過買賣價差、客戶資產規模等

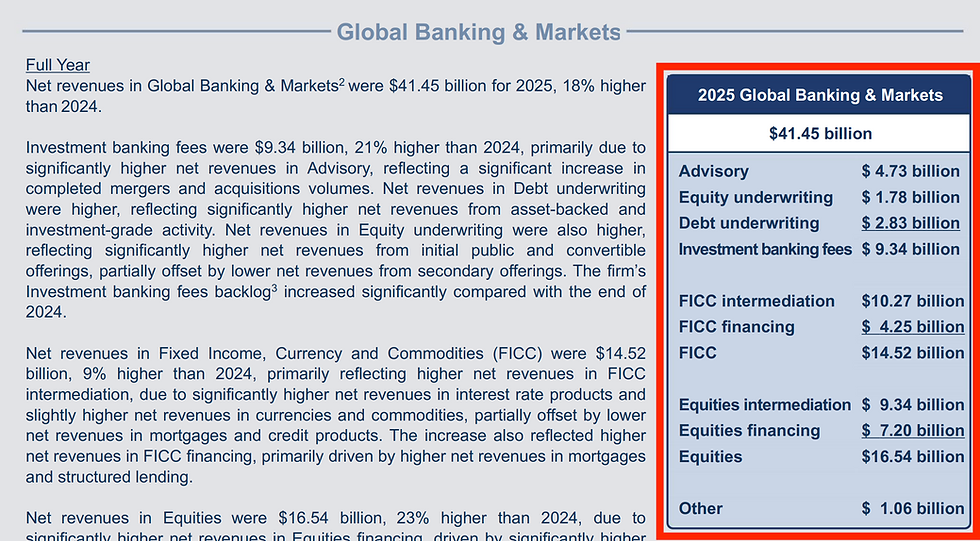

參考投資銀行巨頭Goldman Sachs 高盛 2025年第四季財務報告,其 Global Banking & Markets(全球銀行與市場分部)部門創下 414.5億美金淨盈利,佔全集團淨盈利超過70%。

投資銀行拼購業務

2025年11月,高盛促成震撼華爾街,價值高達550億美金的電玩遊戲製造商 Electronic Arts Inc. 私有化收購案,從中獲得超過1億美元佣金收入。

同年,高盛亦參與了 Kimberly-Clark Corp. 以400 億美元收購醫藥製造商 Kenvue Inc. 的交易;Anglo American Plc 和 Teck Resources Ltd. 的大規模礦業合併;以及大型連鎖藥局 Walgreens Boots Alliance Inc. 的私有化交易。

高盛為公司併購(M&A / Merge and Acquisition)提供專業顧問服務,例如協助客戶尋找潛在買家、識別具增長潛力的收購對象、為拼購公司進行估值、交易材料、盡職調查、交易談判等等,並從中抽取顧問費用。

在2025年,M/A 的顧問服務為高盛帶來47億美金淨盈利。特別在2025年,市場併購文藝復興 (M&A Renaissance): 2025 年全球併購規模同比增長 42% 至 5.1 萬億美元。

股票及債券承銷

「股票承銷」指投資銀行行協助公司透過發行股票(IPO、增發股票或發行可換股債券)籌集資金,投行會以承銷商角色,以折扣價買入股票,再以發行價賣給投資者。

例如高盛於2025年參與了美股市場全年最大宗的IPO,為 Medline Inc 上市籌集超過72億美金。

而「債券承銷」指投資銀行協助企業發行公司債券、資產擔保證券、私人信貸等,賺取結構化設計費與分銷手續費。

2025年AI 基礎設施需求大增,大量科技企業需要通過發行債務證券籌集巨額資金建設數據中心,令到債務市場大幅增長。例如2025年Meta和Blue Owl Capital,通過摩根士丹利擔任債券承銷人,募集了 300 億美元建設位於路易斯安那州的 Hyperion 數據中心園區。

大宗商品做市商(提供流動性)

承上佔高盛淨盈利最大部份的 FICC(Fixed Income, Currency and Commodities 固定收益、外匯及大宗商品)包括做市及融資。

FICC 「做市」並非預測市場升跌,而是為市場提供流動性。當對沖基金想賣出 1 億美金國債,或者航空公司想買入原油期貨對沖油價時,投資銀行會作為對手承接這些倉位。

投資銀行通過買賣價差,例如以低過市場價格 100.00 元買入高達1億美金的美國國債,再以市場價 100.1 元賣出,通過低價批量買入大額產品,再賣出賺取價差。

投資銀行作為做市商通常提供極為廣泛的資產供市場交易,包括原油、黃金、銅、天然氣、大豆、玉米、美元/歐元、英鎊/日元、澳元/加元、瑞士法郎/人民幣等等。

而 FICC 融資則指投資銀行貸款給機構客戶,並要求客戶提供債券、抵押貸款或大宗商品作為擔保。例如近年 AI 基礎建設需求大幅上升,不少科技公司尋求大額貸款用於建設數據中心和購買晶中。於2025年 CoreWeave 向投資銀行抵押昂貴的先進 GPU,並以此獲得由高價晶片擔保的高收益貸款收入。

盈利成長

隨著美國聯儲局減息及美國經濟「軟著陸」逐步明確,2025年美股市場IPO 相比2024年成長近50%,雖然仍低於 2021 年巔峰,但市場相信 2026年美股IPO和公司拼購將會延續2025年的勢頭。而且2026年市場期待多家AI相關科技獨角獸公司的IPO,包括SpaceX 與 xAI,以及 Anthropic、OpenAI、Databricks等。

在美股IPO市場熱切,以及AI相關科技公司對發行債券的需求高企背景下,將帶動整體股票新發及債券承銷市場,有利投資銀行的盈利成長。

此外,利率下調及估值缺口收復,亦有利於公司拼購,為投資銀行M&A業務迎來幫助。高盛CEO David Solomon 在2025年第四季財報中特別強調,投資銀行業務的積壓訂單(Backlog)已達到四年來的新高,意味2026年仍有大量待執行的交易轉化為利潤。

資產管理公司的營運模式、盈利、增長及風險

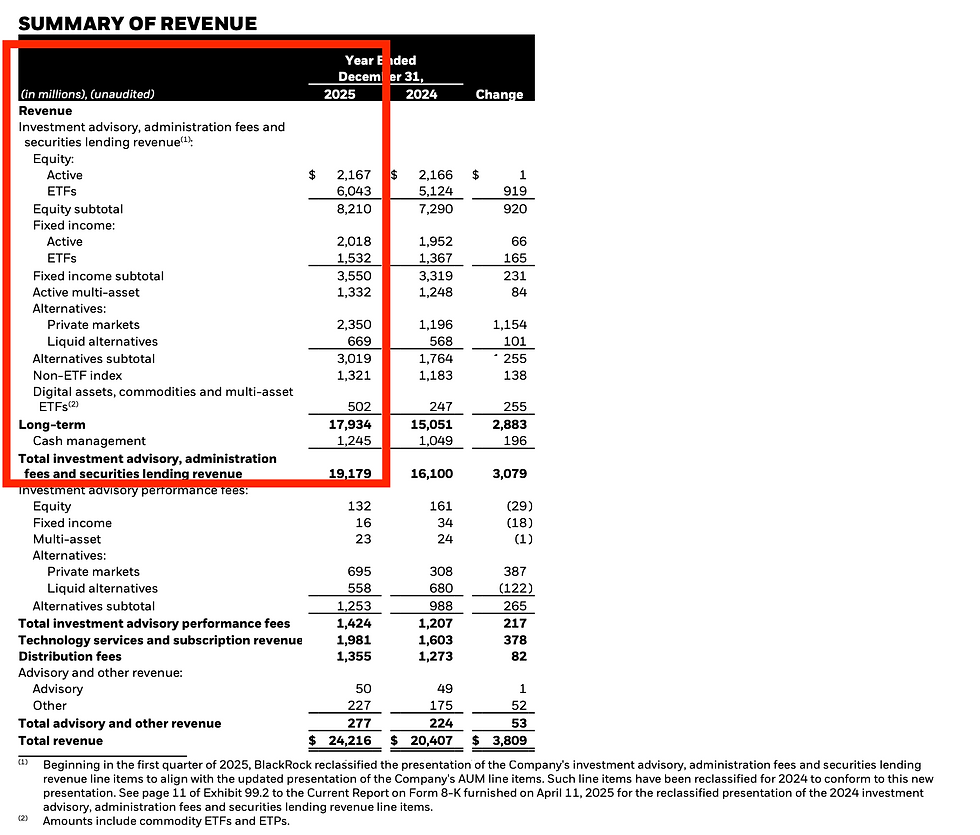

部份投資銀行亦會開拓資產管理及托管業務,資產管理行業以BlackRock為首。一般以發行主動型基金或ETF(交易所交易基金)為資產管理業務;亦會為高淨值客戶或機構客戶提供資產托管及管理業務。通過一般按管理資產規模的固定比例收取管理費 (Management Fees),或當基金回報超過特定基準時收取績效費 (Performance Fees)。

BlackRock為全球第一大資產管理集團,於2025年管理超過14萬億美金資產,AUM年增6,980億美金。管理資產包括股權類主動基及ETF、固定收益類主動基金及ETF、混合型資產主動基金及ETF、另類投資 (如私募股權、基礎設施等)等。

2025年財季報告顯示股權類主動基金及ETF相關顧問費用、行政費用及證券貸款費用貢獻33%集團收入,而當中又以ETF為主要引擎。BlackRock旗下iShare發行大量低成本ETF,如IVV、IEV等等。BlackRock通過管理基金收抽固定管理費,例如IVV 管理費為每年收取AUM 的0.03%。BlackRock亦管理大量固定收益主動基金及ETF,如短中長期美國國債 TLT、IEI等等。

BlackRock 近年正加大「另類投資」即包括「私募基金」在內的投資,對業務收入的貢獻,其集團 CEO Larry Fink 於致股東的信中指出在發達國家有大量優質公司和資產並非上市公司,例如81% 年收入超過 1 億美元的美國公司都是私有的。大眾熟悉的股市、債市(公開市場)只是商業世界冰山一角。

許多支撐未來經濟的關鍵資產,如高速鐵路、電網等基礎設施,並不會在證券交易所掛牌。這些高質素投資項目以往僅限於機構投資者或超高淨值人士,因為它們具有高投資門檻、低流動性及複雜性。

因此投資者必須擁抱「私募市場」(Private Markets)才能獲得真正的多元化與長期成長。

此外,近年私募信貸(Private Credit)正逐步取代傳統銀行貸款為成長型企業提供資金,例如 AI 科技巨頭或新創公司大量採用私募信貸,而非利用傳統債券市場或銀行貸款。

BlackRock 由2015年管理1128億美金「另類投資」資產,成長至2025年4236億美金,CAGR(複合成長達)達14.3%。

BlackRock 亦開放其核心技術平台 Aladdin 予機構客戶訂閱使用,Aladdin 被稱為「金融界大腦」,為全球大型金融機構提供資產管理及風險管理服務。該系統記錄海量歷史數據,幫助金融機構及對沖基金等機構客戶進行蒙地卡羅模擬、壓力測試等風險管理程序。Aladdin 亦能即時同步公開市場及私募市場的資產曝光,協助機關客戶調配複雜的資產配置。

根據2025年財報,其「科技服務和訂閱收入(即 Aladdin)」較 2024 年第四季成長 1.03 億美元,較 2025 年第三季成長 1,600 萬美元,這反映了市場對 Aladdin 的持續需求。

金融電子交易與支付的營運模式、盈利、增長及風險

金融服務下的交易與支付處理行業是標普500金融板塊指數中,其中一個增長最快的行業。當中的公司分別為 Visa、Mastercard以及美國運通。

這三間公司等同於全球商業活動的「神經系統」,為全球線上及線下商務活動提供交易支付結算。Visa及Mastercard採用四方模式,而美國運通則採用三方模式。

Visa及Mastercard營運模式

Visa及Mastercard 本質上是科技網絡公司,而非傳統理解的金融公司或銀行。

它們以四方模式(four-party model)營運,即:

持卡人(Cardholder):使用品牌支付工具的終端消費者。

發卡機構(Issuer):發行卡片、管理信用額度並承擔消費者信用風險的金融機構 。

商戶(Merchant):接受卡片支付以換取商品或服務的企業。

收單行(Acquirer):協助商戶處理交易,並將款項撥付至其帳戶的銀行或支付處理商 。

四方模式通過透過發卡機構(即Visa或Mastercard)作為中間人,利用其網路處理交易,而非發卡機構直接發行卡片或提供信貸。發卡機構只提供網絡給他方交易,通過處理大量交易單收取一定服務費及數據處理費。

2025 財年,Visa 連接約 120 億服務端(卡片、帳戶、數位錢包),涵蓋 200 多個國家/地區、約 1.45 億金融機構客戶、1.75 億商家地點和 49 億支付憑證。總交易量達 16.7 兆美元(支付量 14.2 兆美元),處理 2,575 億筆交易,平均每日 9.01 億筆。

Visa 的盈利主要來自四類淨收入:

服務收入 (按交易金額收取一定百份比費用,例如消費$100,收取$100中的0.01%);

數據處理收入 (基於交易量收費,例如某年為某銀行處理共10億筆交易結算,按每筆USD0.1收費);

國際交易收入 (跨境交易處理費和貨幣轉換費);

增值服務 (諮詢/增值服務)。

Visa及Mastercard於全球結算系統中擁有強大壟斷能力及消費慣性,它們每筆新交易基於現有網絡的邊際成本極低。自2021年至2025年,Visa的淨收入由241億美金上升至400億美金;淨盈利由120億美金上升至198億美金;純利率一直保持在60%以上,展現極其驚人的盈利能力。

Visa及Mastercard 盈利增長

Visa及Mastercard 近年亦積極從「支付結算」轉型為「AI 驅動代理人」及「AI 防護服務提供者」,並為公司提供新盈利增長。

Visa 與 Mastercard 先後推出「Visa Intelligent Commerce」及「Agent Pay」,允許消費者向他們信任的 AI 代理人提供加密憑證,讓 AI 代理人(AI Agents)能代表用戶在設定的限額內自動尋找、選擇並購買商品。

Visa 更與Anthropic、IBM、微軟、Mistral AI、OpenAI、Perplexity、三星和 Stripe等 AI 行業領導者達成 AI 商務支付的合作。

Visa及Mastercard 大量投資於「網路安全與欺詐防護」,Mastercard 透過 Decision Intelligence Pro為商戶提AI 交易風險預測,將欺詐檢測率平均提高 20%。更於2025年收購Recorded Future 強化網路威脅情報能力。

Visa 亦推出相若服務 Visa Protect,2024 年收購 Featurespace 後,大幅強化了其 AI 驅動的實時欺詐防護能力,幫助商戶與銀行在毫秒內識別惡意交易。

Visa 2025 財年第三季「增值服務」年增26%,更指出「增值服務」有望成長為帶來高達 5,200 億美元營收的業務。當中包括Issuing Solutions(發卡解決方案)、Acceptance Solutions(收單解決方案)、Risk and Security Solutions(風險與安全解決方案)及Advisory and Other Services(諮詢與其他服務)

保險公司的營運模式、盈利、增長及風險

保險屬於標普500金融板塊下其中一個行業組,且保險屬於現代金融系統中不可或缺的一部份。

保險業的商業邏輯建基於「先收取保費,後支付賠償」的結構之上 ,繼而產生兩個盈利引擎:「承保業務」與「投資業務 」。

從AIG 美國國際集團 的2025年第三季財務報告看出,該集團的收入來源分為「Gross premiums written 總保費收入」及「Net investment income 淨投資收益」。

「承保業務」指保險公司在扣除所有賠付支出、營運成本和佣金支出後,從保費收入中剩餘的部分 ,這考驗保險公司「風險管理能力」與「精算溢價」。

當中需要留意保險公司的綜合比率(Combined ratio),即所有賠付金額佔所有保費的比例。例如銷售某隻保險產品所收取的總保費為100元,最終需要賠付的總金額為70元,即損益率70%。

AIG 2025年第三季財務報告指出其綜合比率為86.8%,意味每收取 100 元保費,扣除賠償後能留下約 13.2 元的純盈利 。

AIG 保險業務可宏觀地分為「北美商業保險」、「國際商業保險」及「全球個人保險」:

「北美商業保險」提供網絡安全保護、環境風險管理、貿易信用、違約、管理責任保險等等。

「國際商業保險」提供例如為跨國遠洋航運服務企業、船東/經營者、運輸商、貿易商提供運輸貨物保險、海上責任保險、商用船舶損壞及保護保險等等。

「全球個人保險」提供例如綜合性團體意外、健康保險、傷亡產品,服務對象包括小型美國國內公司、學校和組織。

而「投資業務」則指保險公司利用未支付理賠與理賠調整費用準備金(Liability for unpaid losses)及未實現保費(Unearned premiums)進行投資,所賺取的盈利。

參考 AIG 2025年第三季財務報表「負債」部份,未支付理賠與理賠調整費用準備金(Liability for unpaid losses)為698.82 億美元。這是公司預計未來要支付、但目前仍由其持有的資金;未實現保費(Unearned premiums)為 195.63 億美元。這是客戶已經支付,但保險合約尚未到期的保費。

與此同時,AIG 總投資資產(Total Investments)達到 938.48 億美元。這筆資產已經投入到債券、股票、抵押貸款及其他資產中以賺取收益。相當於保險客戶無償借出保費予保險公司進行投資,賺取收益。

參考三間標普500金融板塊內的領先保險公司,Chubb 與 Travelers 的收入曲線呈穩定上升斜率;AIG 則在 2021 年達到頂峰後,因戰略性業務剝離而出現結構性下調。

AIG 的利潤曲線起伏最大,反映了轉型期的不確定性;Chubb 則在 2023 年完成跨越式增長後維持高位;Travelers 在 2024 年出現明顯的上揚拐點。

Chubb 的綜合比率(賠償率對比保費收入率)曲線長期位於最低位(最優異);AIG 的曲線呈現持續下降(轉好)後在 90% 附近趨穩;Travelers 則在 2023 年因天災短暫上揚後,於 2024 年快速回落,顯示強大的風險修復能力。

近年「退休金風險轉移(Pension Risk Transfer, PRT)」已成為保險公司業務成長一大引擎。由於大量企業承擔管理員工退休金的困境,不單退休金基金的投資回報不如預期,甚至退休金基金折現拖累企業資產負債表。因此不少美國企業將員工退休金負債與管理責任,轉移給保險公司管理。

一般為企業向保險公司提出年金收購(Buy-out),由企業向保險公司繳付一筆大額保費,以年金形式直接轉移所有員工退休金計劃至保險公司由保險公司完全負責,企業不再有任何法律義務。

或企業以年金買入(Buy-in)形式每年向保險公司支付年金,由保險公司負責管理員工退休金。

每一筆 PRT 交易往往涉及數十億甚至上百億美元。例如 MetLife(大都會人壽) 在 2025 年第四季初短短幾週內就獲得了 120 億美元 的 PRT 授權 。保險公司接手這筆巨額退休金管理資金後,利用其資產負債管理的專長進行長期投資,賺取利差與管理利潤。

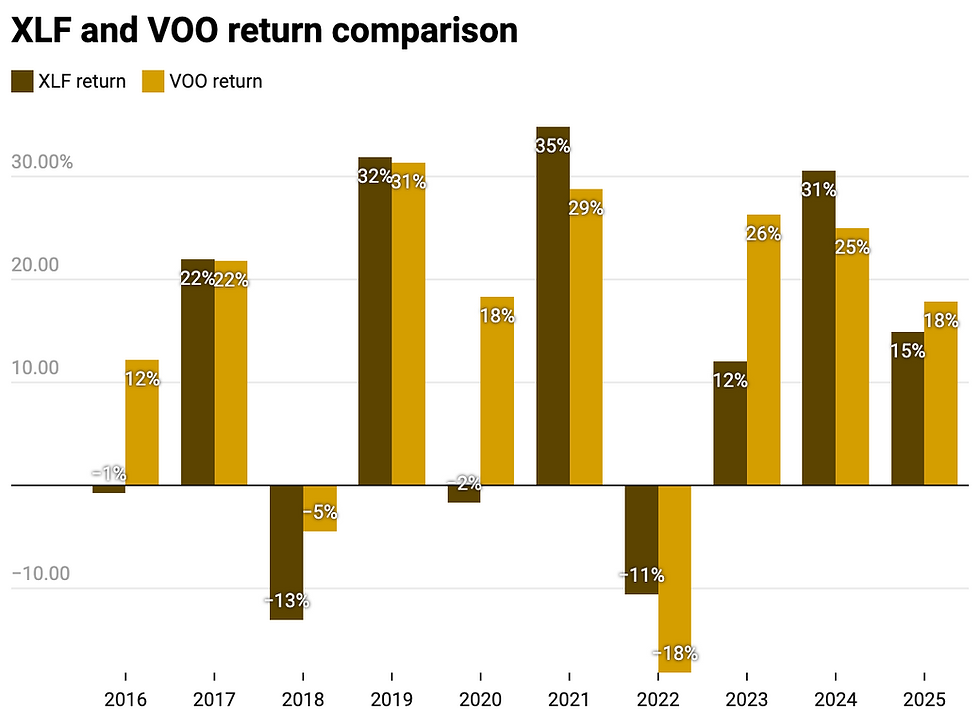

XLF 及 VOO 對比

XLF(State Street SPDR金融精選行業ETF)為追蹤標普500金融的指數ETF;VOO(Vanguard標普500指數ETF)為 追蹤標普500指數ETF。

參考Morningstar截至2025年1月28日數據:

XLF 三年標準差為15.84;五年標準差為18.28;十年標準差為19.56, 均高於VOO 三年標準差11.96;五年標準差15.11;十年標準差15.12,顯示其波動性較大盤指數平均更高。

此外,XLF 三年Beta為0.96;五年Beta為1.04;十年Beta為1.12,顯示其表現與大市密切關連,而且其股價波動比大市更強。以十年平均值為例,Beta 1.12 意味當大市上升1%,XLF 將上升1.12%;當大市下跌1%;XLF 將下跌1.12%。顯示標普500金融指數成份股並非防御性板塊,一般認為金融類股票為週期性板塊。

參考Morningstar XLF及VOO的回報對比,XLF 表現不如 VOO 的年份通常與低利率、嚴格的金融監管、信貸恐慌或科技板塊估值擴張相關。這些年份包括 2010、2011、2015、2018、2020、2023 及 2025 。

2010 年金融板塊正處於 2008 年金融危機後的修復期。該年《多德-弗蘭克法案》(Dodd-Frank Act)的通過,標誌著美國金融監管進入了歷史上最嚴厲的時期。法案要求銀行大幅提高資本充足率,並對自營交易進行嚴格限制。這直接導致金融機構的股本回報率(ROE)受到壓制。

2011 年爆發歐債危機,希臘、意大利及西班牙的債務問題引發市場對全球銀行系統性風險的恐慌。由於美國大型銀行與歐洲金融體系存在深度信貸關聯,XLF 成為首要拋售目標。

2015 年市場預期聯儲局將啟動加息週期,但聯儲局最終直至年底才首次加息。這意味金融業期待已久的淨息差(NIM)。但與此同時,以 Amazon 和 Netflix 為代表的科技龍頭,卻憑藉強勁的增長帶動標普 500 指數錄得正回報,而 XLF 則表現低迷 。

2020 年新冠疫情爆發,聯儲局將利率降至 0-0.25% 的水平,這導致銀行利差被極大地壓縮,令金融機構的盈利能力大幅下降。同時因應全球經濟封鎖,銀行被迫提取巨額準備金以應對潛在的倒閉潮。

相反,2020 年是 VOO 中科技股的黃金時代。疫情加速了數碼轉型,雲端運算、電子商務及通訊軟體需求爆發。在低利率環境下,科技股的估值因折現率下降而大幅擴張,帶動 VOO 在這一年上漲 18.35%,而 XLF 則錄得負回報 。

2023 3 月份美國爆發區域銀行危機。矽谷銀行(SVB)與簽名銀行(Signature Bank)的倒閉,暴露了在快速加息環境下,部分銀行業務模式(高比例未保險存款與長期國債持倉)的脆弱性 。令市場對整個金融體系的信心受到打擊,導致 XLF 長期受壓。

與此同時,2023 年是生成式人工智能(AI)的元年,OpenAI推出ChatGPT3.5後引發市場AI狂熱)。以 Nvidia 為首的「美股七巨頭」在 AI 投資狂潮下估值票斷飆升,帶動科技權重高佔比的 VOO 大幅上漲。